2012 är ett nytt år med nya möjligheter. Är man intresserad av finans, ekonomi och politik finns det alltid saker att fördjupa sig i. Tycker man sig ha kunskap och intresse är det ofta bäst att själv förvalta delar eller hela ens förmögenhet efter eget huvud. Förvaltare brukar ofta hålla sig nära eller försöka slå index. De aktier som har gått bäst under året köps in i december för att det skall se snyggt ut i uppställningen.

Detta bekymmer slipper jag i förvaltningen av mitt eget kapital.

IPS portföljen har en del ”skräp” bolag då jag gillar att gå på bolagstämmor. Tyvärr medger inte övriga omständigheter att man kan gå så ofta man vill. IPS är ett bra pensionssparande. Man sätter av en tusenlapp varje månad som man drar av i deklarationen. Låg skatt på sparandet, baserat på värdet och ingen skatt på svenska utdelningar gör att det genom åren går att bygga upp ett relativt stort kapital. I fall lagarna ändras fram över och någon socialist konfiskerar depån har man inte förlorat allt eftersom jag brukar göra andra placeringar för de pengar man ”får tillbaka på skatten”. Många bäckar små som ordspråket säger.

Mycket snack och ingen verkstad. Dags att visa upp lite diagram och statistik. IPS depån ligger på Avanza och jag har tagit ut en rapport och klippt och klistrat.

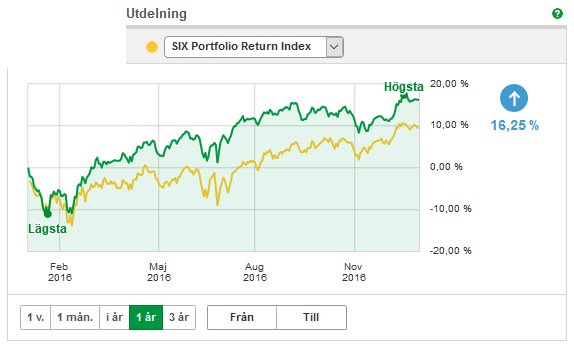

Utveckling 2011

IPS depå 2011

Ovan kan vi beskåda utvecklingen under stora delar av 2011. Det är inget rent årsbryt men det är ändå intressant att se hur det har gått. SIX PRX är valt som jämförelse index. Det är svårt att jämföra sig mot index av framför allt två anledningar.

1. Om man har en diversifierad portfölj med tillgångar på ett antal olika börser är det inte relevant att jämföra med ett index.

2. Ska man vara nöjd över att slå ett index som inte är relevant i skenet av hur ens egen portfölj är komponerad?

Ska man vara nöjd med utvecklingen för 2011?. Nja, det var ett tufft år index gick ner med 12 % under perioden medan IPS portföljen gick ner med drygt 6 %. Bättre än index således men inte bra. Det bästa är en jämn och stadig uppgång.

Fördelning av tillgångar

Nu ska vi titta lite på hur tillgångarna är allokerade. I diagrammet nedan kan vi se hur

portföljen grovt är fördelad. Svenska aktier utgör drygt 70 % av tillgångarna och utländska aktier 29 %. Det är torrt i kassan för tillfället. Ett större inköp gjordes för några dagar sedan. Kassaflödet i verksamheten är prima. Inbetalningar varje månad i kombination med utdelningar som flyter in gör att det framöver kommer att finnas möjligheter att ta positioner i nya bolag eller stärka upp i befintliga vid behov.

portföljen grovt är fördelad. Svenska aktier utgör drygt 70 % av tillgångarna och utländska aktier 29 %. Det är torrt i kassan för tillfället. Ett större inköp gjordes för några dagar sedan. Kassaflödet i verksamheten är prima. Inbetalningar varje månad i kombination med utdelningar som flyter in gör att det framöver kommer att finnas möjligheter att ta positioner i nya bolag eller stärka upp i befintliga vid behov.

Vi kan göra en liten fördjupning i de svenska innehaven då Avanza gjort ett fint diagram som jag kan använda.

Finans och fastigheter utgör det största inslaget i portföljen. Främst är det några investmentbolag som gömmer sig i denna kategori. Utöver detta är det främst industri och sällanköpsvaror som utgör portföljens svenska bolag. Allt som allt består portföljen av 23 bolag som ger ca 4 % i direktavkastning.